El impuesto podrá cancelarse de acuerdo a las siguientes alternativas:

a) Al contado, hasta el último día hábil del mes de febrero de cada año.

b) En forma fraccionada, hasta en cuatro cuotas trimestrales. En este caso, la primera cuota será equivalente a un cuarto del impuesto total resultante y deberá pagarse hasta el último día hábil del mes de febrero. Las cuotas restantes serán pagadas hasta el último día hábil de los meses de mayo, agosto y noviembre, debiendo ser reajustadas de acuerdo a la variación acumulada del Índice de Precios al Por Mayor (IPM) que publica el Instituto Nacional de Estadística e Informática (INEI), por el período comprendido desde el mes de vencimiento de pago de la primera cuota y el mes precedente al pago.

Artículo 15 de la Ley de Tributación Municipal DECRETO LEGISLATIVO Nº 776 60

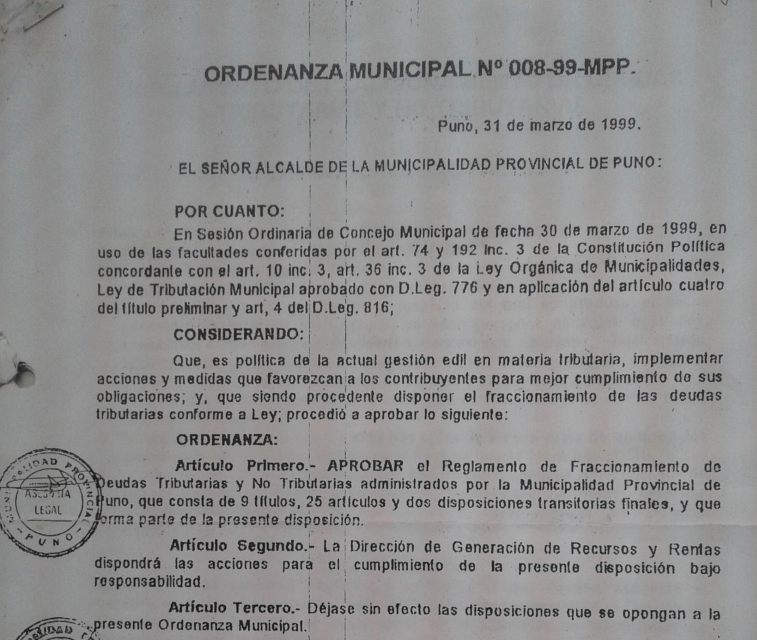

La Municipalidad Provincial de Puno, cuenta con un régimen de Fraccionamiento mediante la Ordenanza Municipal N° 008-99-MPP de fecha 31 de Marzo de 1999, la misma que consta de 9 títulos, 25 artículos y dos disposiciones transitorias finales.

La Deuda Materia de Fraccionamiento.- se considera deuda tributaria de fraccionamiento, a la constituida por las obligaciones tributarias administradas por la Municipalidad Provincial de Puno, normadas por el Decreto Legislativo 776 (Ley de Tributación Municipal) y cuya fecha de pago haya vencido, debiendo incluir los intereses moratorios a que se refiere el art. 33 del Código Tributario. Es decir podrá incluirse tributos de periodicidad anual del ejercicio actual, si es que no se cumplió con el pago total del mismo o el pago del primer trimestre en el plazo establecido por la administración tributaria. Podrá ser fraccionado la deuda tributaria que se encuentre en proceso de ejecución coactiva, previo pago de los costos procesales.

Artículo 3° de la Ordenanza Municipal N° 008-99-MPP

El Interés de Fraccionamiento, es el interés aplicable a cada cuota de amortización que no será inferior al 80% ni mayor a la Tasa de Interés Moratorio (TIM).

Artículo 1° de la Ordenanza Municipal N° 008-99-MPP

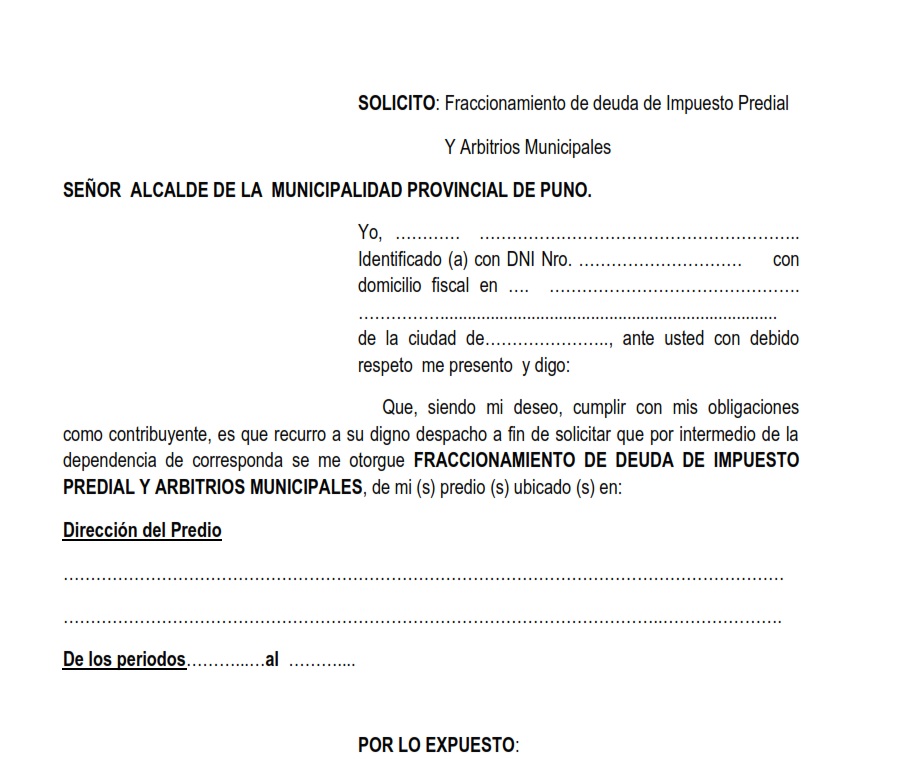

Requisitos:

Los deudores Tributarios y No Tributarios que deseen acogerse al beneficio normado en el presente reglamento, deberán presentar ante la Gerencia de Administración Tributaria de la Municipalidad Provincial de Puno, lo siguiente:

a. Solicitud según Formato de Tramite

b. Liquidación y/o estado de cuenta de la deuda tributaria y no tributaria que será materia de fraccionamiento.

c. Ofrecer y presentar garantías suficientes a favor de la Administración Tributaria.

Artículo 2° de la Ordenanza Municipal N° 008-99-MPP

Procedimiento.

La Materia que será objeto de acuerdo entre el deudor tributario y/o no tributario con la Gerencia de Administración Tributaria será el número de cuotas mensuales y los montos a pagar, al igual que la cuota inicial.

Artículo 6° de la Ordenanza Municipal N° 008-99-MPP

El convenio de fraccionamiento será elaborado por la Gerencia de Administración Tributaria, observando las normas de la Ordenanza Municipal N° 008-99-MPP

Artículo 7° de la Ordenanza Municipal N° 008-99-MPP

La resolución por la que se concede el fraccionamiento deberá consignar el número de pagos mensuales con la indicación del monto de cada cuota de amortización mensual.

Artículo 9° de la Ordenanza Municipal N° 008-99-MPP La Gerencia de Administración Tributaria, efectuará acción permanente de control de pagos de las cuotas pactadas en los convenios, así como el vencimiento y pago total de la deuda.

Artículo 12° de la Ordenanza Municipal N° 008-99-MPP

El deudor tributario y/o no tributario a quien se hubiere concedido fraccionamiento se encuentra obligado a pagar el íntegro del monto de las cuotas de amortización constituida por la cuota insoluta, interés de fraccionamiento y gasto administrativo sin perjuicio que pueda realizar pagos anticipados a la fecha del vencimiento señalado para cada cuota de amortización.

Artículo 14° de la Ordenanza Municipal N° 008-99-MPP